Abusando de la falta de control de las autoridades y de ‘leguleyadas’, los cabildantes tienen póliza de salud para ellos y familiares.

Mientras miles de ibaguereños deben enfrentar largas esperas para recibir atención en clínicas y hospitales, los 19 concejales de Ibagué y 39 de sus familiares gozan de una costosa póliza de salud que cada año cuesta cerca de $400 millones, pagada con los impuestos de los contribuyentes.

Este oneroso privilegio se sostiene desde hace años gracias a la ausencia de vigilancia de los organismos de control y a las hábiles ‘piruetas’ legales de las mesas directivas del Concejo. Con estas maniobras, los cabildantes se aseguran beneficios que se extienden a sus esposas, hijos y padres (Ver más: Cerca de $800 millones habría despilfarrado el Concejo de Ibagué en una póliza de salud que disfrutan los concejales y sus familias, y que pagan los contribuyentes).

Una investigación de EL OLFATO reveló que, en ciudades como Medellín, Bogotá y Manizales, ningún concejal ni sus familias cuenta con pólizas privadas de salud contratadas con recursos públicos. Ni siquiera la alcaldesa de Ibagué, Johana Aranda, dispone de ese beneficio, según confirmó la Oficina de Talento Humano Municipal a este medio.

Ley interpretada a conveniencia

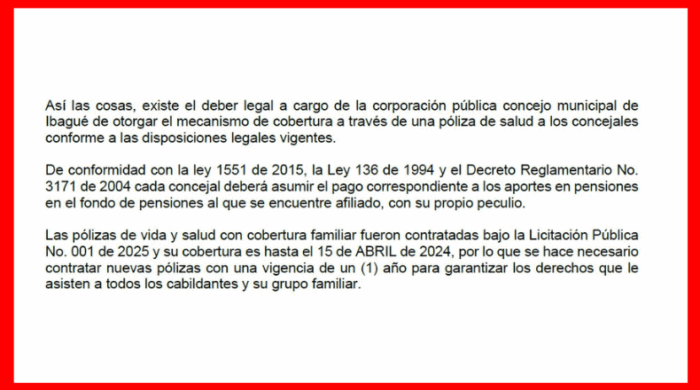

El expresidente del Concejo Arturo Castillo Castañeda suscribió el 11 de abril de 2024 los contratos 073 y 074 con la aseguradora AXA Colpatria Seguros S.A. por $389 millones. Su sucesor, Camilo Acevedo, repitió la operación en 2025, elevando la cifra a $410 millones.

Ambos se ampararon en una interpretación acomodada de normas vigentes. Alegaron que el Decreto 3171 de 2004, que reglamenta artículos de la Ley 136 de 1994, equipara los beneficios de salud de los concejales a los de los servidores públicos, garantizando la cobertura familiar del Plan Obligatorio de Salud y permitiendo que, en ausencia de póliza o si esta resulta más costosa, los municipios los afilien al régimen contributivo en calidad de independiente.

Pero la norma es clara y su aplicación, en otras ciudades, no contempla pólizas privadas. Así lo explicó a este medio el concejal bogotano Daniel Briceño:

“A nosotros no nos pagan nada de eso (pólizas de salud). Lo único que nos pagan es la salud normal (la EPS contributiva). No hay prepagada ni nada de eso. En Bogotá, el concejal que quiera tener eso lo paga de su bolsillo”.

En Manizales ocurre igual. El concejal Julián García, de la Alianza Verde, lo resumió así: “A nosotros el Concejo no nos paga pólizas de salud ni prepagada ni nada de eso. Cada uno de nosotros tiene su EPS y cada uno define si saca algo extra con alguna EPS o póliza de salud prepagada. Yo tuve una fractura de rodilla, tuve tres cirugías y ahí yo saqué una póliza de salud, pero la pago yo, con mi plata”.

Los concejales y sus beneficiarios

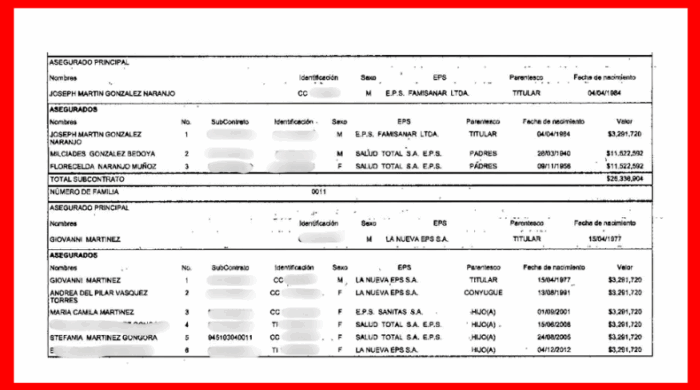

En la parte alta del listado aparecen Joseph González, Andrés Zambrano, Mauricio Beltrán, Víctor Ortiz y William Santiago Molina. Cada uno incluyó a tres personas, en la mayoría de los casos sus padres, con un costo anual de 26,3 millones de pesos, por cada cabildante.

La suma es alta, pues las aseguradoras cobran más dinero por la afiliación de los adultos mayores.

El polémico Giovanni Martínez, recordado por llegar a caballo a las sesiones, incluyó a su esposa e hijos, seis personas en total, por 19,7 millones de pesos. Por su parte, Jorge Bolívar y César Franco, miembro de una familia adinerada, incorporaron a cinco beneficiarios (principalmente hijos), con pólizas de 16,4 millones de pesos cada uno.

En un rango intermedio se encuentran Sandra Varón (dos personas, 14,8 millones), Camilo Acevedo Barragán, Deiby Buitrago, Aura Rocío Galeano, Jhon Gómez, Javier Mora Gómez y Camilo Tavera Villa, todos con tres beneficiarios y un costo de 9,8 millones de pesos por concejal.

El listado lo completan Julián Serna (dos personas, 6,6 millones), Arturo Castillo y William Rosas (dos personas, 6,5 millones cada uno), y Silvia Ortiz Agudelo, que no afilió a familiares y registra el menor gasto: 3,2 millones de pesos.

En Ibagué, en cambio, los 19 concejales extendieron este privilegio a 39 parientes, incluidos padres, cónyuges e hijos.

Doble contratación de seguros

La investigación evidenció, además, duplicidad de coberturas. En 2024, los contratos 073 y 074 incluían pólizas de vida con beneficios idénticos, muerte, muerte accidental, incapacidad, desmembración, enfermedades graves, auxilio funerario. Lo mismo ocurrió en 2025 con los contratos 092 y 093 (Ver: Contratos 2024)

Aunque el incremento en 2025 fue del 5,39 %, el problema es de fondo: persistió la doble contratación con coberturas iguales, un gasto que podría optimizarse.